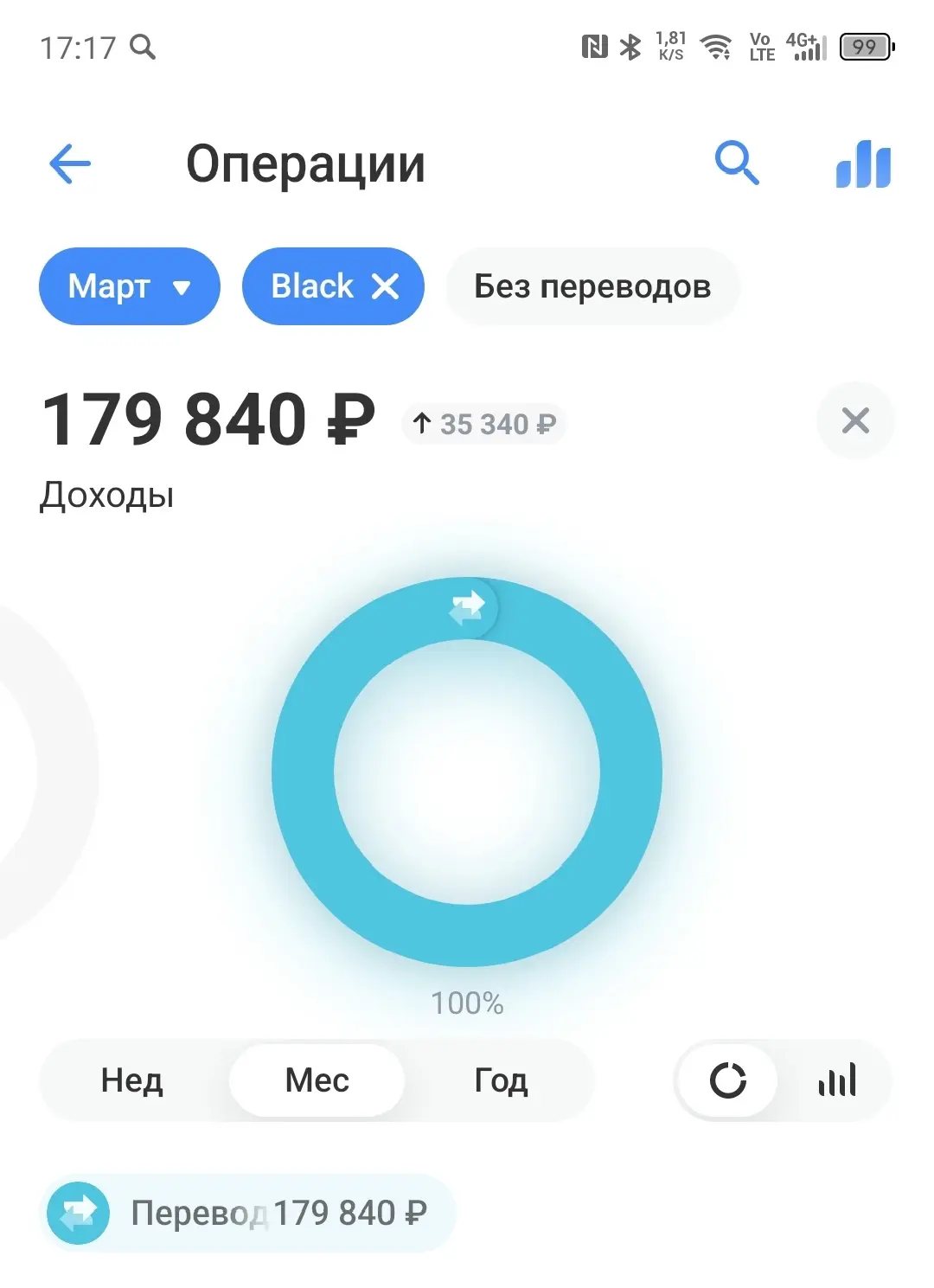

Мой пассивный доход за Март

5

Чтобы вытаскивать 179 840 рублей в месяц (или 2,15 млн в год) пассивного дохода, тебе понадобится капитал от 14,4 до 36 миллионов рублей, в зависимости от выбранного инструмента. В венчурных раундах и M&A сделках мы оперируем совсем другими метриками, но для личного рентного портфеля законы математики суровы.

Вклады и гособлигации

В начале 2026 года ЦБ удерживает жесткую политику, прогнозируя среднюю ставку на уровне 13,5–14,5%. Банки предлагают по крупным депозитам около 15–16%, а государственные ОФЗ могут зафиксировать доходность в диапазоне 13–18% годовых. При средней ставке в 15% тебе хватит 14,4 млн рублей, но помни, что инфляция будет беспощадно жрать тело твоего капитала, пока ты проедаешь проценты.

Дивидендные акции

Если хочешь не просто доить кэш, но и защитить деньги от обесценивания, придется покупать доли в реальном бизнесе. Историческая дивидендная доходность российских голубых фишек болтается в районе 9–12% годовых. Для твоей цели готовь примерно 18–24 млн рублей: стартовая доходность ниже, чем в банке, зато стоимость самих бумаг и размер выплат растут вместе с рынком.

Жилая и коммерческая недвижимость

Бетон греет душу новичкам, но реальная арендная доходность редко превышает 5–7% чистыми после вычета налогов, простоя и ремонта. Чтобы генерировать почти 180 тысяч рублей ежемесячно, придется запарковать в объекты от 30 до 36 млн рублей. Зато это твердый актив, который всегда можно использовать как залог под банковское финансирование новых проектов.

Варианты парковки капитала

| Инструмент | Ожидаемая доходность | Требуемый капитал | Защита от инфляции |

|---|---|---|---|

| Вклады и ОФЗ | 13–16% | 14–16 млн ₽ | Слабая |

| Дивидендные акции | 9–12% | 18–24 млн ₽ | Хорошая |

| Недвижимость | 5–7% | 30–36 млн ₽ | Отличная |